Quale ruolo per il corporate venture capital? In che modo le grandi aziende contribuiscono a sostenere lo sviluppo dell’ecosistema italiano dell’innovazione? Con quali formule di investimento e quali interessi industriali e finanziari? E’ ciò che si propone di analizzare il rapporto sul CVC in Italia realizzato da Italian Tech Alliance in partnership con Growth Capital, Rucellai & Raffaelli, Soverency e altre realtà di primo piano dell’ecosistema dell’innovazione italiano.

Emerge che il (CVC) si sta gradualmente affermando anche nel nostro Paese come leva strategica per favorire l’innovazione all’interno delle grandi aziende, ma resta un rilevante gap rispetto ai benchmark europei e americani. Lo studio è stato presentato con il contributo di Alessia Cappello, assessora allo Sviluppo economico e politiche del lavoro del Comune di Milano; Francesco Cerruti, direttore generale di Italian Tech Alliance; Giacomo Bider, senior associate, Growth Capital; Enrico Sisti, partner dello studio legale Rucellai & Raffaelli e coordinatore del rapporto; Isabelle Veil, co-fondatrice di Soverency; Andrea Birolo, head of group digital business CVC & partnership di Reale Group; Francesco Sacco, corporate venture capital investor di Terna Forward; Giovanni Calabrese, investment manager & head of CVC di Sella Direct Ventures; Sebastiano Silvestri, head of corporate venture capital di A2A ed Elena Lavezzi, CEO di Znext di Zanichelli Editore.

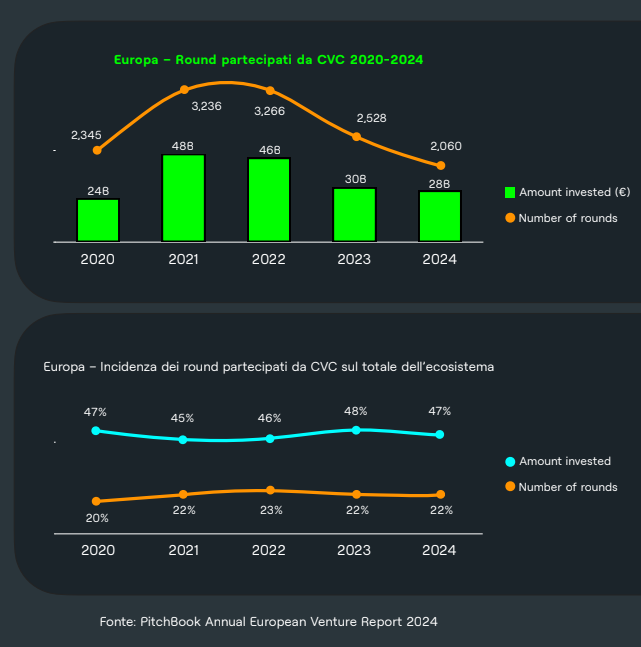

Negli Stati Uniti, il CVC è una realtà consolidata: nel 2024 si sono registrati 2883 round con la partecipazione di CVC, per oltre 108 miliardi di dollari. In media, un round su cinque è stato sostenuto da investitori corporate, generando circa la metà del capitale investito complessivo. In Europa, invece, lo scenario è in crescita: i CVC partecipano al 20% dei round, che rappresentano il 47% degli investimenti, per un totale di 28 miliardi di dollari nel 2024.

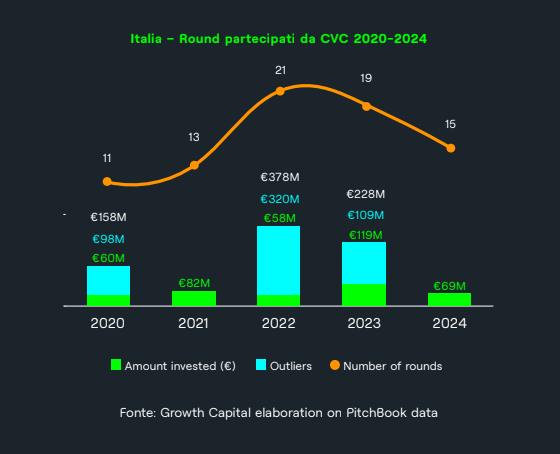

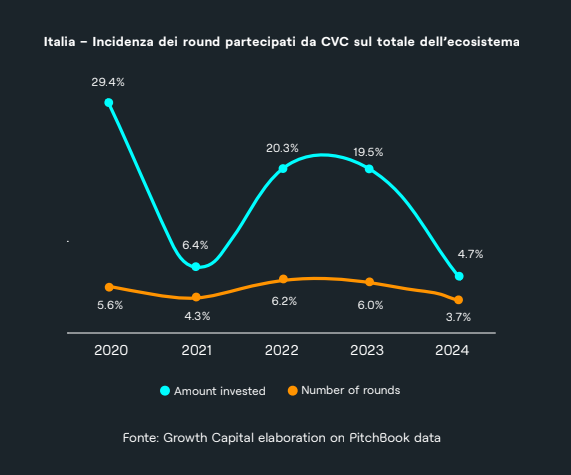

Nel 2024, i CVC hanno partecipato a 15 round in Italia, per una raccolta complessiva di 69 milioni di euro. Nel 2023, l’ammontare era stato decisamente più elevato, pari a 228 milioni di euro in 19 round, grazie a operazioni particolarmente significative che hanno contribuito a una cifra record di 109 milioni di euro. Se si escludono tali operazioni, l’impatto del CVC sull’ecosistema del venture capital italiano si attesta intorno al 5% in termini di ammontare e oscilla tra il 4% e il 6% sul numero di round, come emerge dai dati degli ultimi cinque anni.

Dal report emerge che i CVC italiani stanno orientando le loro strategie principalmente verso mercati esteri: il 59% dei round di investimento che ha visto la presenza di un CVC italiano ha infatti finanziato startup estere, corrispondenti però all’80% dell’ammontare raccolto in tali round. Esempi rilevanti di questo orientamento internazionale includono Angelini Ventures ed Eni Next, che hanno effettuato rispettivamente solo due dei 14 investimenti e quattro dei 27 investimenti in Italia, con una preferenza per startup situate all’estero.

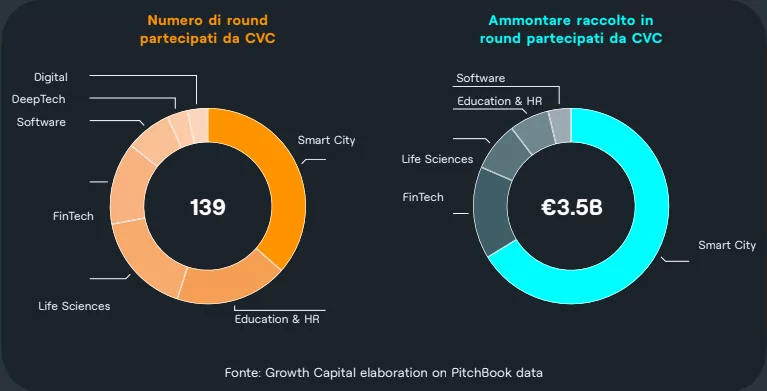

I settori privilegiati dai CVC italiani riflettono l’attività core delle aziende: smart city, fintech, life science, education e HR. La maggior parte delle corporate adotta una strategia di investimento allineata con il proprio business, con l’obiettivo primario di acquisire tecnologie funzionali alla crescita aziendale, cosiddetta strategia driving.

Sono prevalenti approcci di investimento diretti tramite strutture di invstimento non regolamentate, spesso organizzate come veicoli evergreen. Molto diffusi sono anche modelli ibridi che combinano investimenti diretti e indiretti come fanno per esempio Angelini Ventures ed Edison, oppure la partecipazione a fondi multi-corporate come per esempio è il caso di CDP Corporate Fund. E ancora chi ha scelto un modello più aderente al concetto di venture builder come appunto il neonato Znext.

Il CVC in Italia è un fenomeno in fase di maturazione. Pur ancora limitato in termini numerici e sistemici, mostra segnali di crescita e consolidamento. La sfida è creare strutture stabili, autonome e ben integrate nel tessuto aziendale, dotate di strumenti e metriche chiare, con l’endorsement del top management. Il corporate venture capital può diventare un pilastro fondamentale della finanza per l’innovazione in Italia, ma ciò richiede un cambio di passo culturale: dal CVC come semplice strumento tattico a leva strategica per innovare e trasformare l’industria italiana.

“Il corporate venture capital rappresenta un’opportunità strategica per rafforzare il legame tra grandi corporate e innovazione, ma in Italia siamo ancora solo all’inizio di un percorso. I dati mostrano segnali positivi, ma servono maggiore consapevolezza, strutture dedicate e un cambio di mentalità per trasformare il CVC in un motore stabile di crescita e competitività – commenta in una nota Davide Turco, presidente di Italian Tech Alliance – Il CVC, se ben strutturato, può diventare uno strumento fondamentale per intercettare nuove tecnologie, attrarre talenti e generare innovazione di lungo periodo. Questo studio vuole essere un punto di partenza per favorire la crescita di una cultura del CVC anche in Italia, valorizzando le esperienze già in atto e favorendo la nascita di nuovi modelli, perché un ecosistema dell’innovazione solido passa anche da un ruolo più attivo e strutturato delle corporate nel sostenere le startup più promettenti del nostro Paese.”

“L’attenzione delle imprese italiane per il corporate venture capital è in crescita, perché rappresenta anche una via di accesso, relativamente a basso costo, a ecosistemi dell’innovazione ai quali altrimenti le nostre imprese non accederebbero. È anche qualcosa che ha una sua eco nella storia industriale italiana: ARM, oggetto della più grande IPO del 2023, nasce da una iniziativa di corporate venture capital fatta negli anni 80 da Olivetti. Due cose sono però fondamentali: l’emergere di prassi di mercato che facilitino i follower e l’allineamento di interessi con i co-investitori”, dice Sisti.

“Il corporate venture capital è una leva fondamentale per connettere industria e innovazione, ma in Italia è ancora troppo poco utilizzata in modo strutturato e strategico. Il potenziale è evidente, così come il ritardo rispetto ai benchmark internazionali. Per colmarlo servono team dedicati e una maggiore integrazione tra startup e corporate. Questo studio offre una fotografia da cui partire per costruire un modello italiano più ambizioso e competitivo”, aggiunge Fabio Mondini de Focatiis, founding partner, Growth Capital.

© RIPRODUZIONE RISERVATA