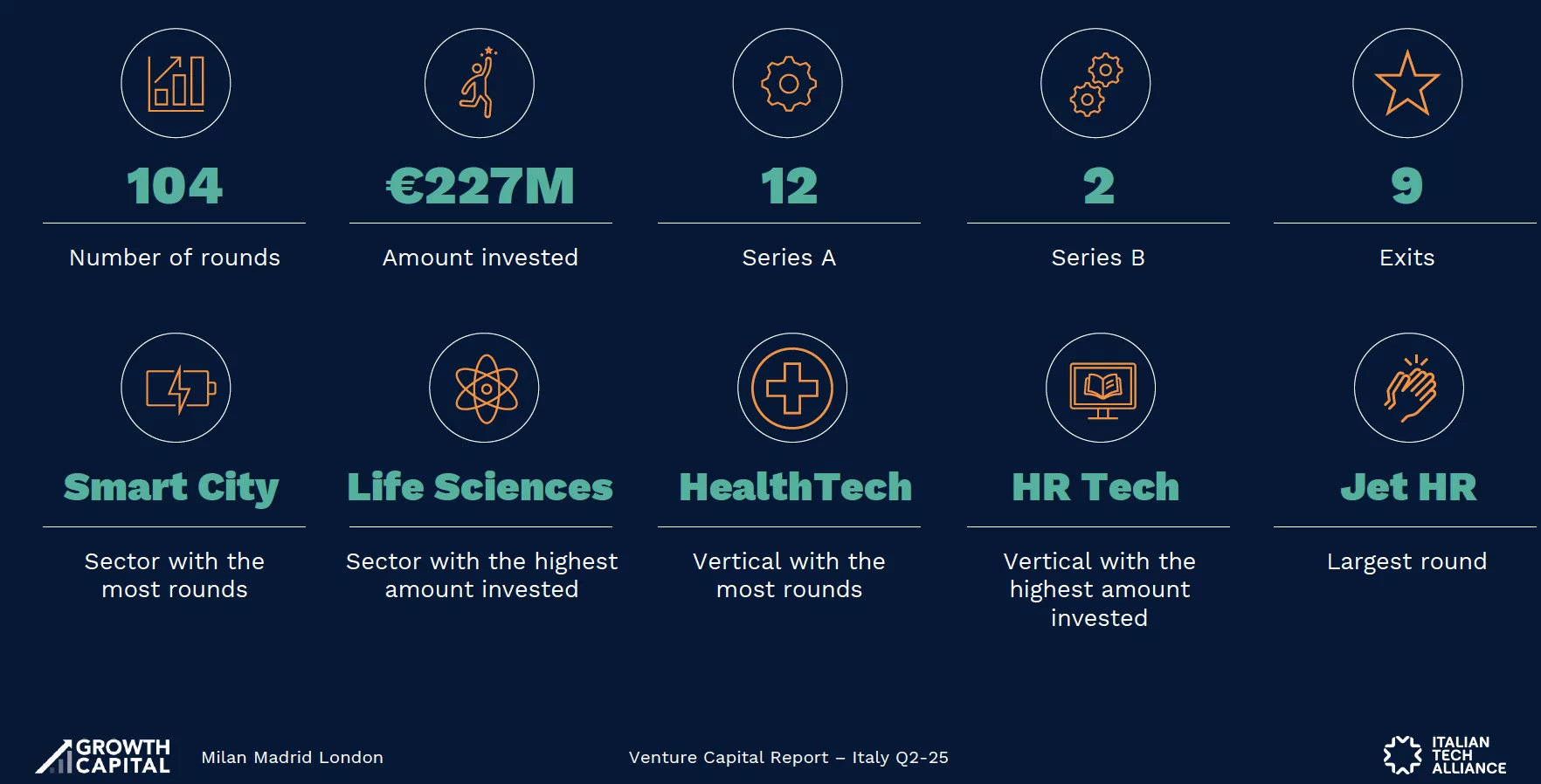

Il totale ammonta a 227 milioni di euro spalmati in 104 round d’investimento, dei quali 12 serie A e 2 serie B. Il settore con il maggior numero di round è stato smart city, mentre lifescience è stato quello che ha registrato la raccolta più alta. Il round più importante per importo raccolto è stato quello di Jet HR, chiuso a 25 milioni di euro. Nove le exit. Questi i dati relativi agli investimenti in startup e scaleup in Italia nel corso del secondo trimestre 2025 secondo il puntuale Osservatorio sul venture capital in Italia – realizzato da Growth Capital in collaborazione con Italian Tech Alliance, che monitora su base trimestrale l’andamento degli investimenti in VC in Italia e i principali trend dell’ecosistema italiano dell’innovazione.

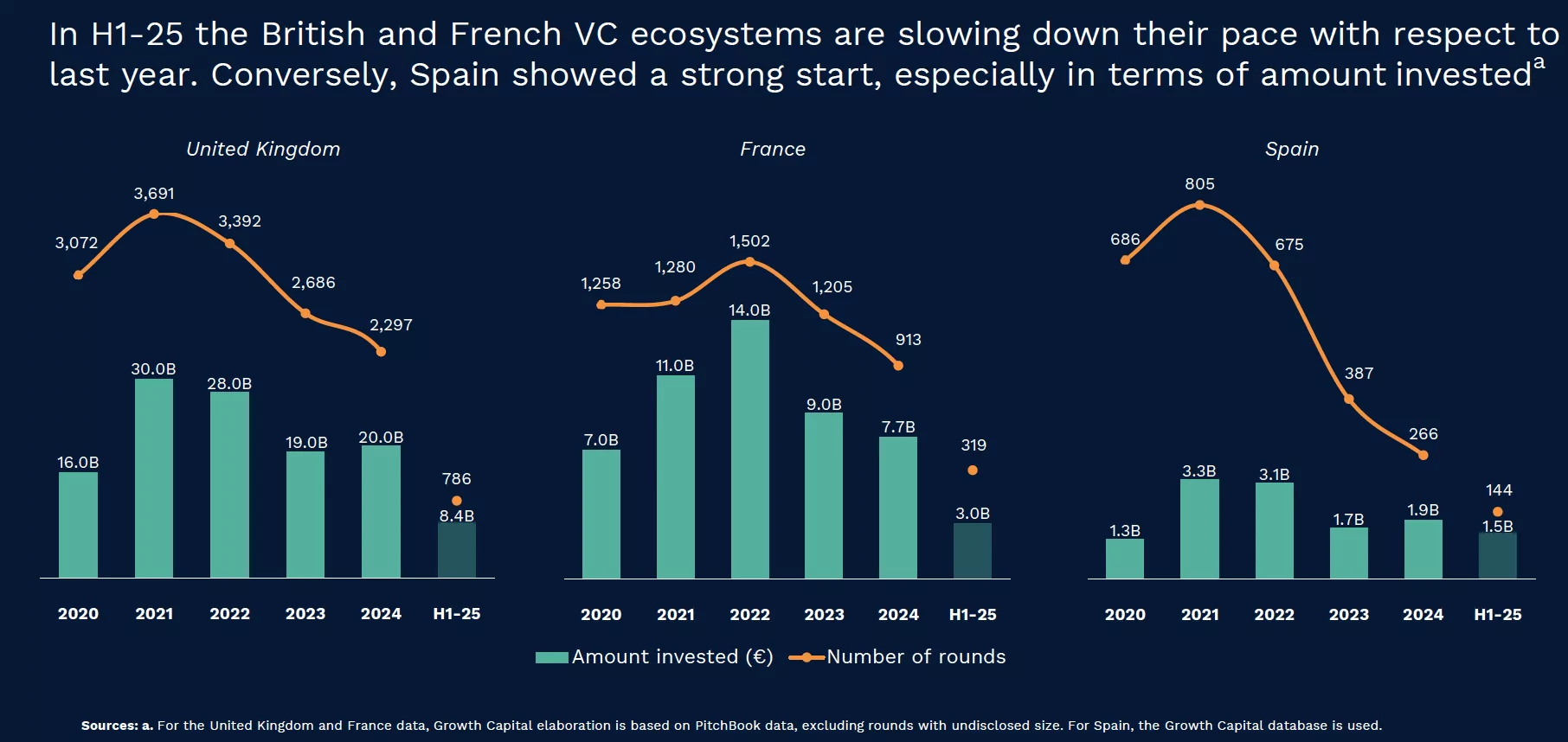

In Europa i numeri dicono che sono stati investiti 14 miliardi di euro in 2.490 round dato che vede il secondo trimestre del 2025 registrare una flessione del 13% rispetto al primo trimestre dello stesso anno, in linea con gli ultimi nove trimestri sia in termini di numero di round sia di importo investito. Con 29 miliardi di euro raccolti in 5.362 round, il primo semestre del 2025 continua a mostrare stabilità rispetto al 2024, sia in termini di ammontare investito sia per numero di round. Guardando ai singoli Paesi, nel primo semestre del 2025, gli ecosistemi VC di Regno Unito e Francia stanno rallentando il ritmo rispetto all’anno scorso. Al contrario, la Spagna ha registrato un ottimo inizio, soprattutto in termini di ammontare investito.

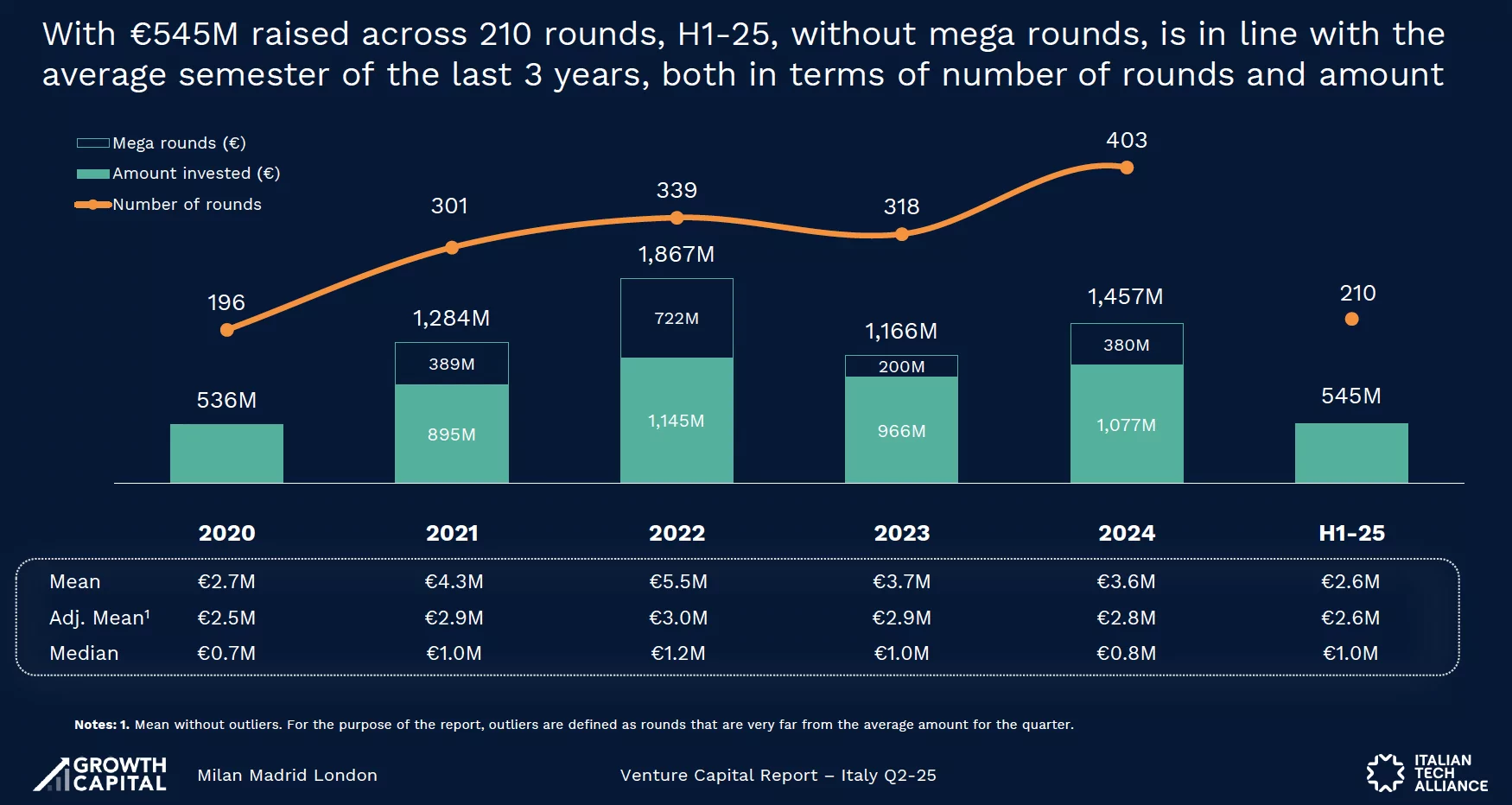

In Italia nel secondo trimestre del 2025 sono stati chiusi 104 round, in linea con il primo trimestre del 2025 e con la media dei trimestri dello scorso anno. Con 227 milioni di euro investiti, il secondo trimestre del 2025 registra l’ammontare investito più basso dal secondo trimestre del 2024 e segna il terzo trimestre consecutivo di calo e senza la presenza di mega round. Guardando ai dati dei primi sei mesi del 2025, con 545 milioni di euro raccolti in 210 round, il primo semestre è in linea con la media semestrale degli ultimi tre anni senza mega round, sia in termini di numero di round sia di importo investito.

Guardando alla segmentazione del numero di round per tipologia, nel secondo trimestre del 2025, pre-seed e seed hanno rappresentato il 64% dei round. In termini di raccolta, i serie A rappresentano il 42% del totale investito, mentre i serie B l’8%. Anche nel primo semestre 2025 la gran parte dei round è riconducibile a pre-eed, seed e bridge, mentre i round serie A hanno raccolto la maggior parte degli investimenti.

Nel secondo trimestre il settore smart city è quello che ha registrato il maggior numero di round (20), seguito da fintech con 16 e da lifescience con 15 round. Smart city è in testa alla classifica anche nel primo semestre del 2025 (32 round), seguita da software (29) e lifescience (27). In termini di ammontare investito, i primi tre settori rimangono invariati: in testa lifescience con investimenti per 49 milioni di euro, seguito da fintech con 42 e da smart city con 40. Tuttavia, la distribuzione evidenzia un divario significativo, con investimenti più contenuti negli altri settori. Nel primo semestre del 2025, il settore lifescience guida con un divario ancora più marcato rispetto agli altri settori, evidenziando uno spostamento verso industrie più capital-intensive.

Analizzando i 5 deal principali del Q2-2025, in testa troviamo Jet HR (25 milioni di euro, serie A), seguita da Iama Therapeutics (15 milioni, serie A) e Blubrake (12 milioni, serie B). Quarta posizione per Sibill (12 milioni, serie A) e quinta per Moneyfarm (11,8 milioni, bridge).

“L’Italia mantiene ai massimi livelli il numero dei round ma non ha ancora avuto quest’anno aumenti di capitale superiori ai 25 milioni di euro. Prevediamo invece che questi diventino più frequenti nel secondo semestre, portando il 2025 a essere l’anno con il maggior numero di round e l’ammontare investito più alto senza mega round. Nonostante le difficoltà e il sentiment ai minimi storici registrato dal VC Index (indicatore su scala da 1 a 10 calcolato a cadenza semestrale e che fornisce un’indicazione sullo stadio di sviluppo dell’ecosistema VC in Italia e sul sentiment dei suoi attori, ndr), c’è un ottimismo cauto per il dispiegamento di nuovo capitale, grazie al numero costante di nuovi fondi annunciati e al potenziale aumento dei round serie B e superiori, derivanti dalla solida pipeline di oltre 150 serie A del triennio 2022-2024″, commenta in una nota Fabio Mondini de Focatiis, founding partner di Growth Capital.

“I dati presentati oggi non ci raccontano quella crescita che era lecito attendersi – dice Francesco Cerruti, direttore generale di Italian Tech Alliance – e che sarebbe una naturale conseguenza della maggiore attenzione di cui sta godendo questo ambito negli ultimi mesi. Va rilevato però che nel secondo trimestre del 2025 sono state poste le basi per dei concreti passi avanti sia sul fronte delle norme europee, con la presentazione della strategia Choose Europe da parte della Commissione, sia a livello nazionale, con una serie di misure volte a migliorare l’operatività di alcune norme contenute nella Legge Annuale sulla Concorrenza, che hanno l’obiettivo di attirare maggiormente verso questo ambito gli investitori istituzionali. Detto questo, va anche riconosciuto che è necessario un salto di qualità per rendere i numeri dell’ecosistema all’altezza delle aspettative e delle potenzialità degli operatori”.

Il report è consultabile a questo link.

© RIPRODUZIONE RISERVATA